Warum eröffnet die Bank kein Konto für die Operative GmbH, nachdem sie bereits problemlos eines für die Holdinggesellschaft eröffnet hat? (Teil 7 der Unternehmensgründung)

Einführung

In diesem siebten Artikel - wenn du ihn noch nicht gelesen hast, beginne mit dem ersten Artikel - erzähle ich dir weiter von den Highlights der Gründung zweier Unternehmen in einer Holdingstruktur in Deutschland. Dieser Artikel konzentriert sich auf das Hin und Her zwischen der Bank zur Eröffnung des Bankkontos für die operative Gesellschaft.

In einem oder mehreren Folgeartikeln werde ich auf die Notwendigkeit eines Vertrags mit dem Geschäftsführer und weitere Highlights eingehen, bis schließlich beide Unternehmen bereit sind.

Hi 👋

Hier ist Kai Mindermann, der CEO von NuInnovate - mit der Vision eine Welt zu schaffen in der Verbesserungen von Bedeutung sind. Ich möchte dir nur schnell sagen: Genieße deinen Tag!

Übersicht

Einer der wichtigsten Schritte bei der Gründung einer GmbH in Deutschland ist die Überweisung des Stammkapitals auf das Bankkonto der neuen Gesellschaft. Obwohl es einige Ausnahmen gibt, ist dies die gängigste Vorgehensweise.

Das Bankkonto muss auf den Namen des neuen Rechtsträgers eröffnet werden, da das Geld weder dir noch einer anderen Person als dem Unternehmen gehört und getrennt behandelt werden muss. Das konkrete Verfahren unterscheidet sich von Bank zu Bank, aber im Allgemeinen musst du die grundlegenden Unternehmensdaten einschließlich der Gründungsurkunde angeben und deine Identität überprüfen lassen. Während ein Bankkonto für eine natürliche Person oft sehr günstig ist, musst du für ein Geschäftskonto je nach Bank alle möglichen Gebühren bezahlen.

Geschäftskonto Antragsverfahren

Im ersten Schritt, nachdem du ausgewählt hast, welche Art von Bankkonto du benötigst, wird bereits zwischen Unternehmen unterschieden, die im Handelsregister eingetragen sein müssen, und solchen, die es nicht sind. Offensichtlich musste ich für eine GmbH "Mein Unternehmen ist oder wird im Handelsregister eingetragen" auswählen.

Im separat geöffneten Webbrowser-Tab passierte dann aber nichts, auch nicht beim zweiten Versuch. Als ich in der Browserkonsole nachschaute (wo man manchmal mehr Fehler von dynamischen Teilen der Website und mehr sehen kann), bemerkte ich einige Fehler. Ich wechselte zu einem anderen Browser und dort funktionierte das Formular, oder zumindest wurde es angezeigt (aber ja, es funktionierte dort).

Nachdem ich mich temporär mit einer E-Mail registriert hatte, konnte ich die grundlegenden Unternehmensdaten zur Eröffnung eines neuen Bankkontos für die GmbH eingeben:

Dazu gehörten neben der Adresse und anderen Angaben die folgenden:

- Name der Firma / Inhaber des Kontos, wobei man darauf achten sollte, dass man „i. Gr.“ (in Gründung ) angbit

- Rechtsform: GmbH (auch mit „i.G.“)

- Datum des notariell beurkundeten Gesellschaftsvertrags

- Urkundennummer des notariellen Gesellschaftsvertrages

- Eine Kopie des Gesellschaftsvertrages und eine Kopie der Anmeldung zum Handelsregister

Nachdem ich mich durch die verschiedenen Schritte des Online-Formulars navigiert und alle Angaben gemacht hatte, konnte ich es abschicken.

Nach wenigen Augenblicken erhielt ich eine E-Mail mit den Antragsinformationen und den nächsten Schritten. Die nächsten Schritte sind die Verifizierung, die auch online funktioniert. Der letzte Schritt lautet:

Für die Anlage des Unternehmerkontos ist es außerdem erforderlich, dass uns folgende Dokumente im Original oder als beglaubigte Kopie vorgelegt werden:

Notariell beurkundeter Gesellschaftsvertrag

Nachdem die Unterlagen von uns gesichtet wurden, senden wir diese an die angegebene Wunsch-Versandadresse zurück. Bitte nutzen Sie für die Einreichung Ihrer Originaldokumente zwingend das Versanddeckblatt im Anhang und tragen Sie Ihre Wunsch-Versandadresse in das Feld für den Rückversand. Nur wenn diese Information von Ihnen ergänzt wurde, können wir einen schnellen und unkomplizierten Prozess gewährleisten. Sollten die Wunsch-Versandadresse leer bleiben oder Unterlagen ohne Versanddeckblatt eingereicht werden, kann eine Rücksendung der Originaldokumente bis zu 3 Wochen dauern.

Ich meine, das ist in Ordnung, aber es braucht etwas mehr Zeit.

So weit, so gut, und für die Holding Company hat das auch ganz gut funktioniert, aber nicht für die Operative Company! Lies weiter, was ich für die Operative Gesellschaft durchmachen musste.

Keine Informationen über die verweigerte Kontoeröffnung

Was geschah nun, als ich den gleichen Prozess wie zuvor durchführte, jetzt aber für die Operative GmbH.

Nach einigen Tagen erhielt ich leider die folgende Antwort:

Kontoeröffnung aktuell nicht möglich

Sehr geehrter Herr Mindermann!

Vielen Dank für Ihr Interesse an einer Geschäftskontoeröffnung bei der Commerzbank. Wir haben Ihre Angaben zur Eröffnung eines Geschäftskontos erhalten und geprüft. Die Eröffnung der Geschäftsbeziehung und des damit verbundenen Geschäftskontos ist aktuell leider nicht möglich. Wir bitten die Umstände zu entschuldigen.

Mit freundlichen Grüßen

Commerzbank AG

Wie du siehst, wird der Grund für die verweigerte Eröffnung des Bankkontos nicht erwähnt.

Ich bin sofort zum Online-Formular gegangen und habe den Antrag mit denselben Informationen erneut gestellt. Danach erhielt ich erneut die Bestätigungsmail für den Beginn des Vorgangs, verifizierte meine Identität und bereitete dann den Brief mit der Kopie der notariellen Satzung/Gründungsurkunde vor und brachte sie erneut zum Briefkasten.

Nachdem ich die oben genannte Nachricht ein zweites Mal erhalten hatte, fragte ich mich, was bei der operativen Gesellschaft anders war als bei der Holdinggesellschaft, bei der das Verfahren erfolgreich verlaufen war.

Suche nach möglichen Ursachen und Unterschieden

Die beiden Hauptunterschiede zwischen der operativen und der Holdinggesellschaft sind (1) der Unternehmensgegenstand und (2) die Tatsache, dass die operative Gesellschaft im Besitz einer juristischen und nicht einer natürlichen Person ist. Ich habe den Unternehmensgegenstand als Ursache ausgeschlossen, weil ich dachte, dass er für die Bank einfach zu irrelevant ist und in keinem Zusammenhang mit etwas steht, von dem ich mir vorstellen könnte, dass es für die Bank von Bedeutung ist. Die zweite Möglichkeit jedoch schon eher.

Als ich ursprünglich recherchierte, welche Bank ich wählen sollte, entdeckte ich auch, dass einige Banken die Eröffnung von Bankkonten für diese Art von Struktur nicht unterstützen. Das steht oft nicht direkt auf der Startseite, sondern wird nur in Randbemerkungen in der Dokumentation, in den Allgemeinen Geschäftsbedingungen, in den häufig gestellten Fragen oder sogar nur in den Community-Foren beschrieben.

Bei der Commerzbank konnte ich jedoch nichts dergleichen finden. Auch ihr Bewerbungsprozess war nicht darauf ausgerichtet.

Nachdem ich weiter darüber nachgedacht hatte, hatte ich eine Vermutung! Du weißt wahrscheinlich, dass bei der Eröffnung eines zweiten Bankkontos oder bei der Beantragung einer Kreditkarte immer ein Kästchen angekreuzt wird, in dem du um deine Zustimmung zur Bonitätsprüfung gebeten werden. Ein allgemein bekannter Name zu diesem Thema in Deutschland ist: SCHUFA. Wusstest du, dass sie nicht nur natürliche Personen, sondern auch juristische Personen bewerten?

Zu diesem Zeitpunkt war es nur eine Vermutung, aber ich rief bei der Geschäftshotline der Bank an, sprach und drückte mich durch das automatische System, bis ich einen hilfsbereiten Menschen erreichte. Ich sprach mit ihr und fragte, was der Grund für den abgelehnten Antrag sein könnte und dass ich wirklich Kunde werden wollte. Sie fand den Antrag nach einer Weile und konnte aber nicht direkt sagen, was die Ursache war.

Auf meine Frage, ob es an einem SCHUFA-Eintrag liege, ging sie nicht ein, sondern erklärte mir, dass ich versuchen könne, den Antrag erneut zu stellen. Ich fragte noch einmal explizit nach, ob dies eine Ursache sein könnte, aber nach einer kurzen Pause ging sie auch auf dieses Thema überhaupt nicht ein und konnte mir nur anbieten, das Verfahren noch einmal von vorne zu durchlaufen. Dieses Hin und Her war für mich ein deutliches Zeichen, dass es an einem SCHUFA-Eintrag liegen könnte.

Was mich mehr beunruhigte, war die Frage: Wie kann es sein, dass es bereits einen schlechten SCHUFA-Eintrag gibt, noch dazu für mich und/oder die Holding?

Verwaltung der SCHUFA- und Creditreform-Scores deines Unternehmens

Ich habe sofort versucht, mehr für mich persönlich herauszufinden. Das war recht einfach, denn es gibt die bonify-App, die mir nach Überprüfung meiner Identität nichts Überraschendes zeigte. Das hieß aber, dass es nur mit der Holding zu tun haben konnte. Ich war also immer noch beunruhigt!

Wie sollte ich den Score meines eigenen Unternehmens herausfinden? Nach einer ersten Suche fand ich Quellen, die dies beschrieben, und den offiziellen Service der SCHUFA, die Scoring-Auskunft eines bestimmten (aber beliebigen) Unternehmens anzufordern. Ich war kurz davor, diesen Service zu bestellen, hatte auch zuvor ein Jahresabonnement abgeschlossen, das mir den Kauf dieser Informationen ermöglichen würde. Damit mein Konto dafür genutzt werden konnte, musste ich noch auf einen Bestätigungscode warten, der mir per Post zugestellt werden sollte!

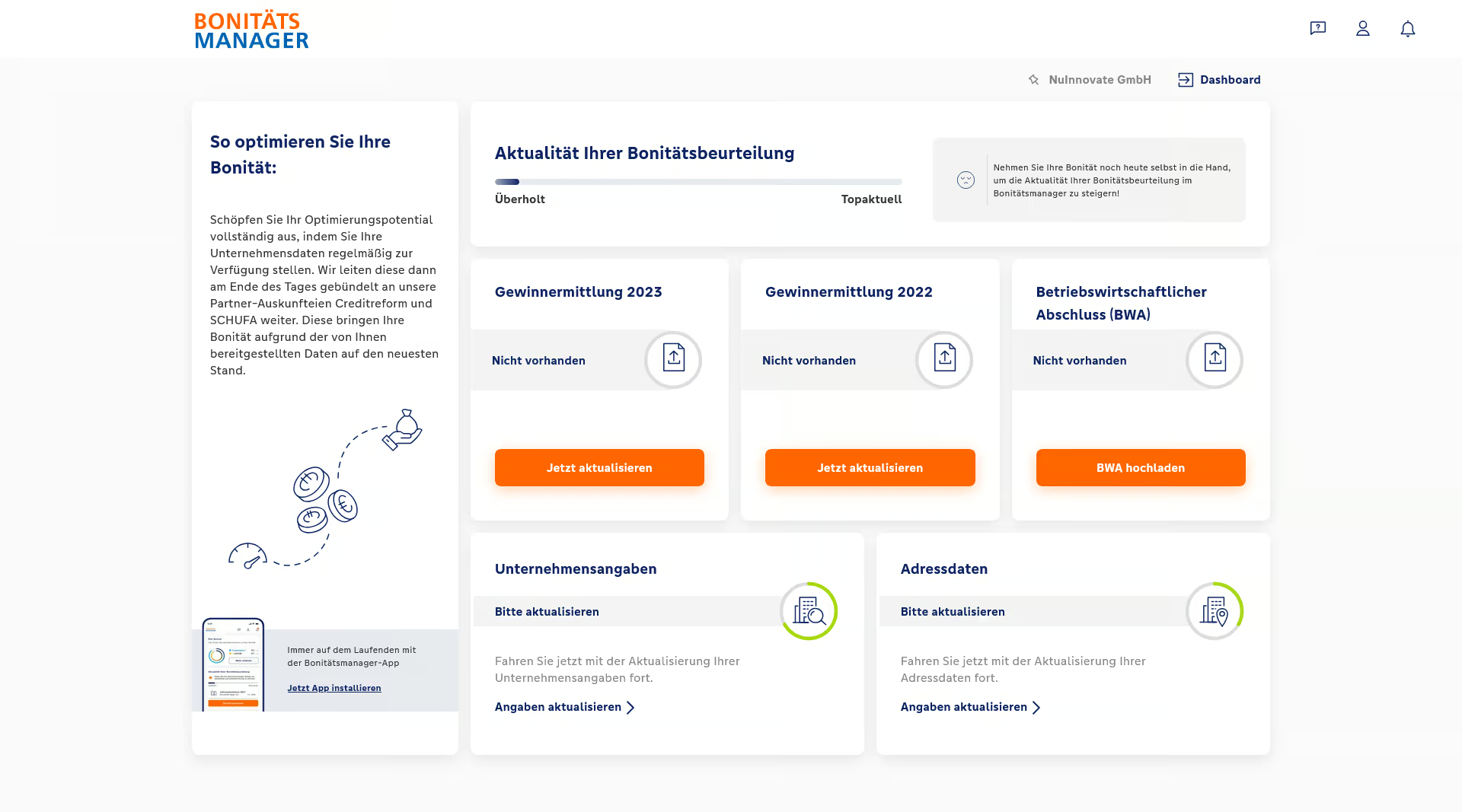

Während ich wartete, suchte ich weiter und fand die Lösung: Den Bonitätsmanager!

Dabei handelt es sich um ein kostenloses Tool, mit dem man Zugang zu einem übersichtlichen Dashboard für Unternehmen erhält, für die man als Bevollmächtigter (im Handelsregister o.ä.) eingetragen ist. Damit habe ich den Zugang zu den Scores für die Holdinggesellschaft kostenlos erhalten! Ich habe das persönliche SCHUFA Abonnement, das ich gerade gekauft hatte, sofort gekündigt.

Ich gehe davon aus, dass es deshalb kostenlos ist, weil du mit dem Tool leichter sicherstellen kannst, dass sie korrekte Informationen für Unternehmen haben, was die Risiken reduziert oder natürlich die Genauigkeit der Informationen von SCHUFA oder Creditreform. Als ich mir das Dashboard zum ersten Mal ansah, waren die Punkte nicht vorhanden. Das war für mich ein interessantes Zeichen. Es schien überhaupt keinen Eintrag für die Holding zu geben, also keinen negativen, neutralen oder positiven Eintrag, sondern überhaupt keinen Eintrag. Ich war kurz davor, mich wieder ein wenig zu entspannen.

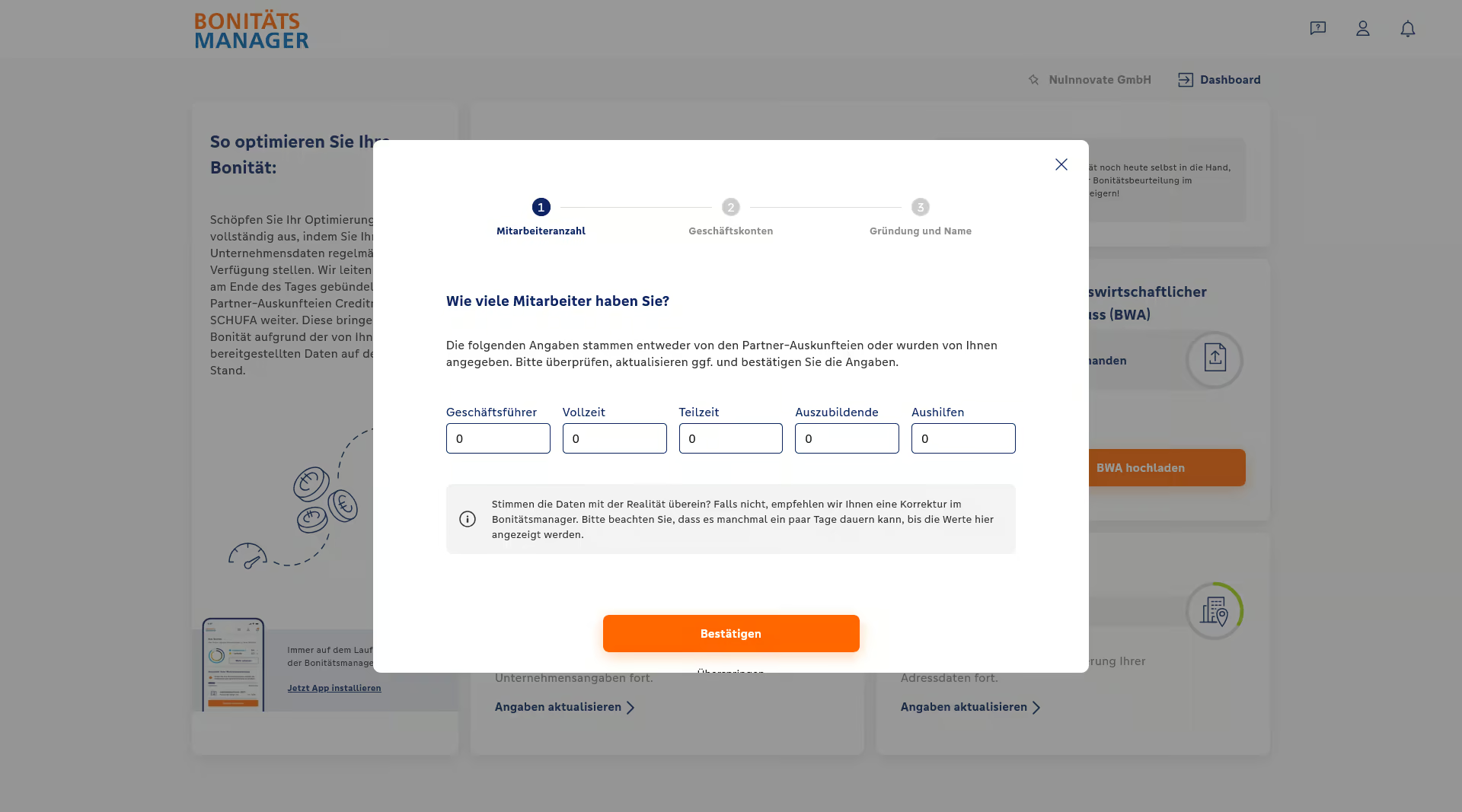

Der Bonitätsmanager hat nicht nur das Dashboard, sondern bietet auch die Möglichkeit, die eigene Kreditwürdigkeit zu verwalten, zumindest bis zu einem gewissen Grad. Er bietet einige Eingaben für grundlegende Unternehmensinformationen, die man bestätigen muss und die dann an Creditreform und Schufa geschickt werden, um den Score zu aktualisieren. Und das regelmäßige Bestätigen dieser Informationen ist offenbar wichtig für den Score!

Sieh dir im Folgenden einige Screenshots der „Optimierungsübersicht“ und eine der Möglichkeiten, dein Score zu aktualisieren, an:

Nachdem ich das getan hatte, konnte ich einen Score für das Unternehmen bei der SCHUFA sehen - dann war ich glücklich! Ich war überzeugt, wahrscheinlich durch den Confirmation Bias all meiner Gedanken, dass dies wirklich die Ursache war und ich nur noch die Commerzbank über den nun vorhandenen Eintrag informieren musste.

Parallelverfahren mit einer anderen Bank

Ich werde nicht auf die Einzelheiten dieser zweiten Bank eingehen, aber nur so viel: Ich musste das Anfangskapital auf das Bankkonto der operativen Gesellschaft überweisen, um alle Formalitäten rechtzeitig erledigen zu können. Also beschloss ich, den Antrag bereits bei einer anderen Bank parallel zu stellen. Technisch gesehen ist es nicht parallel, da die anderen Anträge bereits abgelehnt wurden, aber ich hatte ja noch Hoffnung.

Gleichzeitig schrieb ich der Commerzbank, dass sie, wenn sie die operative Gesellschaft als Kunden haben wollten, den Prozess fortsetzen oder ihn so bald wie möglich neu bewerten sollten, da ich im Begriff war, es bei einer anderen Bank zu eröffnen.

In meinem Kopf war ich bereits davon überzeugt, dass es mit der Commerzbank nicht mehr klappen würde und die operative Gesellschaft ihr Konto bei einer anderen Bank bekommen sollte, hoffentlich.

Doch ein paar Tage später bekam ich Post (nicht per E-Mail, sondern per Post) mit Informationen über den FinTS/HBCI-Zugang, den ich im ursprünglichen Antrag beantragt hatte. Ich war etwas überrascht, denn es handelte sich nicht um eine Bestätigung oder ähnliches, sondern nur um die Zugangsdaten für das Bankkonto, wie es schien. Zu diesem Zeitpunkt war ich noch ein wenig skeptisch. Doch zwei Tage später erhielt ich weitere Informationen und Zugang zu dem Bankkonto der operativen Gesellschaft bei der Commerzbank!

Langer Rede kurzer Sinn, ich war froh, dass es endlich geklappt hat und dass meine Vermutung (bis zu einem gewissen Grad, es ist nicht wirklich sicher) richtig war!

Ich kann nur empfehlen den Bonitätsmanager zu verwenden und einige Information deiner Holding darüber zu bearbeiten bzw. zu bestätigen, um sicherzugehen, dass es einen SCHUFA Eintrag dafür hat, bevor du ein Bankkonto für die operative GmbH eröffnest

Nächste Schritte

Bis jetzt habe ich bereits einige Aspekte behandelt, die ich entdeckt, gelernt und erlebt habe:

- Ich habe mir YouTube-Videos über die Gründung einer Holding in Deutschland angesehen und eine in weniger als 4 Monaten gegründet

- Den Schritt zum Notar wirklich gehen und die Gründungsurkunde unterzeichnen

- Virtuelles Büro und Terminologie für Geschäftssitz und Adressen in den verschiedenen Formularen und Dokumenten

- Muss ich persönlich beim örtlichen Gewerbeamt anwesend sein, um die Gewerbeanmeldung vorzunehmen, obwohl das Formular online verfügbar ist?

- Erstellen einer korrekten Eröffnungsbilanz mit der Buchhaltungssoftware

- Muss die Holding wirklich nach jedem Quartal die Umsatzsteuervoranmeldung (USt-VA) einreichen, obwohl sie nichts anderes tut, als (jahrelang) auf die Gewinne der operativen Gesellschaft zu warten?

- (Dieser Artikel) Warum eröffnet die Bank kein Konto für die Operative GmbH, nachdem sie bereits problemlos eines für die Holdinggesellschaft eröffnet hat?

In den nächsten Beiträgen werde ich die weiteren Schritte beleuchten, von denen ich einige nicht so schnell in der - für mich - notwendigen Ausführlichkeit verstanden habe:

Haftungsausschluss

Der Inhalt unserer Artikel dient nur zu Informationszwecken und ist keine Rechts- oder Steuerberatung. Bitte lass dich von qualifizierten Fachleuten zu deiner spezifischen rechtlichen oder steuerlichen Situation beraten.