Erstellen einer korrekten Eröffnungsbilanz mit der Buchhaltungssoftware (Teil 5 der Unternehmensgründung)

Einführung

In diesem fünften Artikel - wenn du ihn noch nicht gelesen hast, beginne mit dem ersten Artikel - erzähle ich dir weiter von den Highlights der Gründung von zwei Unternehmen in einer Holdingstruktur in Deutschland. Dieser Artikel konzentriert sich auf die Erstellung einer Eröffnungsbilanz aus der Buchhaltungssoftware.

In Folgebeiträgen werde ich mit der Buchhaltung der ersten Rechnungen und weiteren Highlights fortfahren, bis schließlich beide Unternehmen bereit sind.

Hi 👋

Hier ist Kai Mindermann, der CEO von NuInnovate - mit der Vision eine Welt zu schaffen in der Verbesserungen von Bedeutung sind. Ich möchte dir nur schnell sagen: Genieße deinen Tag!

Überblick

Jede Kapitalgesellschaft ist verpflichtet, eine doppelte Buchführung zu machen, eine Bilanz und einen Jahresabschluss zu erstellen.

Eine Bilanz bezieht sich immer auf ein bestimmtes Datum und einen bestimmten Zeitraum. Um sie bestätigen zu können, wird sie in der Regel mit der vorherigen Bilanz verglichen. Die erste Bilanz ist jedoch etwas Besonderes, da es keine vorherige Bilanz gibt, mit der man sie vergleichen könnte!

Nachdem du das Finanzamt über die Gründung deines Unternehmens informiert hast, indem du ihnen den ausgefüllten Fragebogen zur steuerlichen Erfassung zugesandt hast, wirst du aufgefordert, weitere Informationen zur Verfügung zu stellen (sofern du diese nicht bereits zugesandt hast). Dazu gehört auch die so genannte Eröffnungsbilanz.

Es gibt viele Artikel, in denen erwähnt wird, wie man eine solche für eine GmbH manuell erstellt, da sie wirklich nicht viele Einträge enthält. Es gibt jedoch nur wenige Quellen, die beschreiben, wie man sie mit Hilfe einer Buchhaltungssoftware erstellt. Die meisten Artikel behandeln nur die Erstellung der Eröffnungsbilanz für ein neues Jahr oder der Schlussbilanz. Viele beschreiben auch nicht, wie du sie elektronisch über Elster an Ihr Finanzamt übermittelst!

Grundlagen der Eröffnungsbilanz

Wie sollte die Eröffnungsbilanz aussehen? Im Folgenden stelle ich dir zwei Eröffnungsbilanzen zur Verfügung.

Eine für eine gewöhnliche GmbH, bei der das gesamte gezeichnete Kapital vollständig eingefordert wurde, wie im Fall meiner Holding GmbH.

Der zweite Fall ist für eine GmbH, bei der nur die Hälfte des gezeichneten Kapitals eingefordert wurde, wie im Fall der operativen GmbH.

Ich stelle auch die erforderlichen Buchungen auf der Grundlage des Standardkontorahmens (SKR) 04 zur Verfügung.

Eröffnungsbilanz der Holding GmbH (25.000€ vollständig eingefordert)

| Aktiva | Passiva | ||

|---|---|---|---|

| B. Umlaufvermögen | €25,000.00 | A. Eigenkapital | €25,000.00 |

| II. Forderungen und sonstige Vermögensgegenstände | €25,000.00 | I. Gezeichnetes Kapital / Kapitalkonto / Kapitalanteile | €25,000.00 |

| eingeforderte noch ausstehende Kapitaleinlagen | €25,000.00 | gezeichnetes Kapital (Kapitalgesellschaften) | €25,000.00 |

| Bilanzsumme, Summe Aktiva | €25,000.00 | Bilanzsumme, Summe Passiva | €25,000.00 |

Mehr zur Gliederung der Bilanz ist im § 266 HGB nachzulesen.

Angenommen, dein Gründungsdatum ist der 2024-01-14, dann musst du die folgenden Buchungen auf der Grundlage von SKR 04 erstellen:

- 2024-01-14 Eröffnungsbilanz (EB) Gezeichnetes Kapital 25000 € (Soll)9000:(Haben)2900

- 9000: Saldovortrag, Sachkonten

- 2900: Gezeichnetes Kapital

- 2024-01-14 EB Ausstehendes gezeichnetes Kapital 25000 € (Soll)1298:(Haben)9000

- 1298: Ausstehende Einlagen auf das gezeichnete Kapital, eingefordert

- 9000: Saldovortrag, Sachkonten

Beachte, dass dies nicht die bevorstehende oder bereits durchgeführte tatsächliche Einzahlung des Stammkapitals enthält. Diese Buchung wird später erfolgen.

Wichtig ist, dass du das Konto 9000 verwendest, da dieses von der Software für die Eröffnungsbilanzen verwendet wird. Wenn du auf ein anderes Konto buchst, wird es nicht in der Eröffnungsbilanz, sondern nur in einer normalen Bilanz (z.B. für die Schlussbilanz) sichtbar sein! Es hat ein wenig gedauert, bis ich dieses Verhalten der Software herausgefunden habe, insbesondere als ich anderen Artikeln gefolgt bin, die dieses spezielle Konto nicht verwendet haben!

Eröffnungsbilanz für die Operative GmbH (12.500€ eingefordert, 12.500€ nicht eingefordert)

| Aktiva | Passiva | ||

|---|---|---|---|

| B. Umlaufvermögen | €12,500.00 | A. Eigenkapital | €12,500.00 |

| II. Forderungen und sonstige Vermögensgegenstände | €12,500.00 | I. Gezeichnetes Kapital / Kapitalkonto / Kapitalanteile | €12,500.00 |

| eingeforderte noch ausstehende Kapitaleinlagen | €12,500.00 | gezeichnetes Kapital (Kapitalgesellschaften) | €25,000.00 |

| nicht eingeforderte ausstehende Einlagen (offen passivisch abgesetzt) | -€12,500.00 | ||

| Bilanzsumme, Summe Aktiva | €12,500.00 | Bilanzsumme, Summe Passiva | €12,500.00 |

Mehr zur Gliederung der Bilanz ist im § 266 HGB nachzulesen.

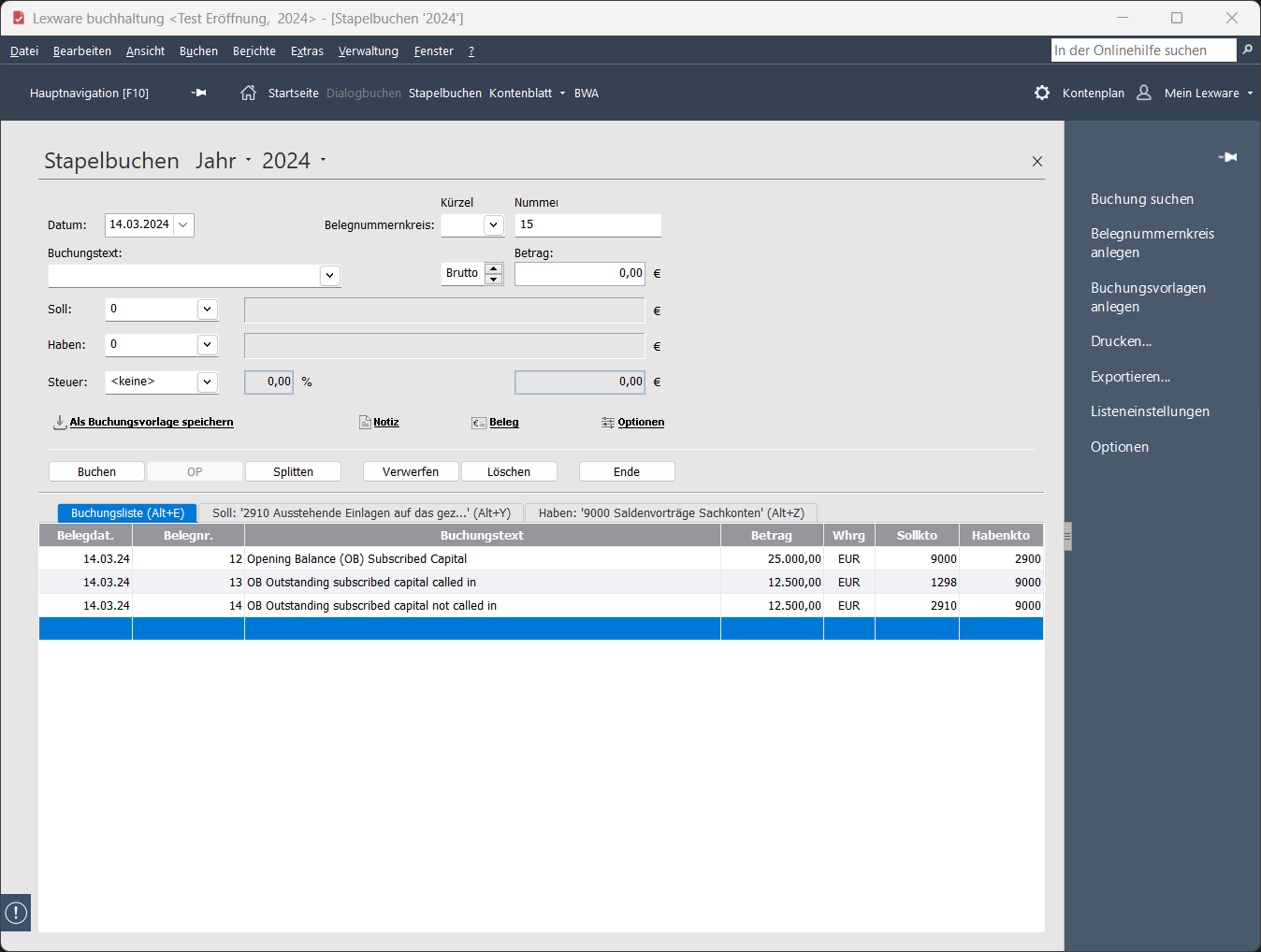

Unter der Annahme, dass dein Gründungsdatum der 2024-03-14 ist, musst du die folgenden Buchungen, basierend auf SKR 04, erstellen:

- 2024-03-14 Eröffnungsbilanz (EB) Gezeichnetes Kapital 25000 € (Soll)9000:(Haben)2900

- 9000: Saldovortrag, Sachkonten

- 2900: Gezeichnetes Kapital

- 2024-03-14 EB Ausstehendes gezeichnetes Kapital, eingefordert: 12500 € (Soll)1298:(Haben)9000

- 1298: Ausstehende Einlagen auf das gezeichnete Kapital, eingefordert

- 9000: Saldovortrag, Sachkonten

- 2024-03-14 EB Ausstehendes gezeichnetes Kapital nicht eingefordert: 12500 € (Soll)2910:(Haben)9000

- 2910: Ausstehende Einlagen auf das gezeichnete Kapital, nicht eingefordert

- 9000: Saldovortrag, Sachkonten

Im folgenden Screenshot siehst du alle drei Buchungen, wie sie in Lexware Buchhaltung 2024 dargestellt sind:

Beachte, dass dies nicht die bevorstehende oder bereits durchgeführte tatsächliche Einzahlung des Stammkapitals enthält. Diese Buchung wird später erfolgen.

Wichtig ist, dass du das Konto 9000 verwendest, da dieses von der Software für die Eröffnungsbilanzen verwendet wird. Wenn du auf ein anderes Konto buchst, wird es nicht in der Eröffnungsbilanz, sondern nur in einer normalen Bilanz (z.B. für die Schlussbilanz) sichtbar sein! Es hat ein wenig gedauert, bis ich dieses Verhalten der Software herausgefunden habe, insbesondere als ich anderen Artikeln gefolgt bin, die dieses spezielle Konto nicht verwendet haben!

Einreichung der elektronischen Bilanz (E-Bilanz) über Elster

Je nachdem, welche Software oder welches Tool du für deine Buchhaltung verwendest, verfügt es möglicherweise über ein Modul, das eine direkte Kommunikation mit Elster ermöglicht.

Da ich mit einer Desktop-Software, Lexware Buchhaltung, angefangen habe, werde ich dir einige Screenshots für die Erstellung der Eröffnungsbilanz und die von mir vorgenommenen Einstellungen zur Verfügung stellen:

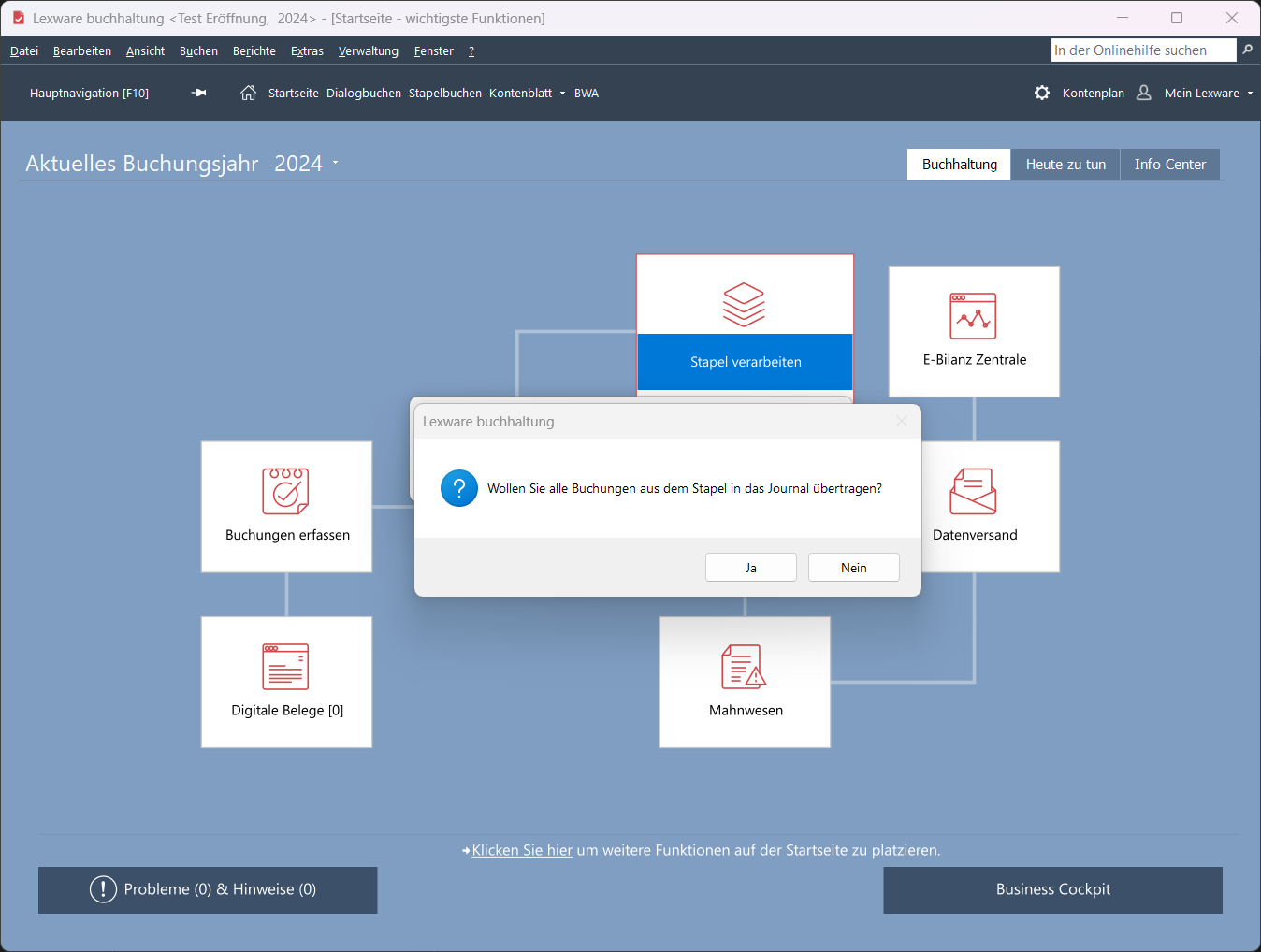

Stelle sicher, dass alle erforderlichen Buchungen aus dem Stapel übernommen werden:

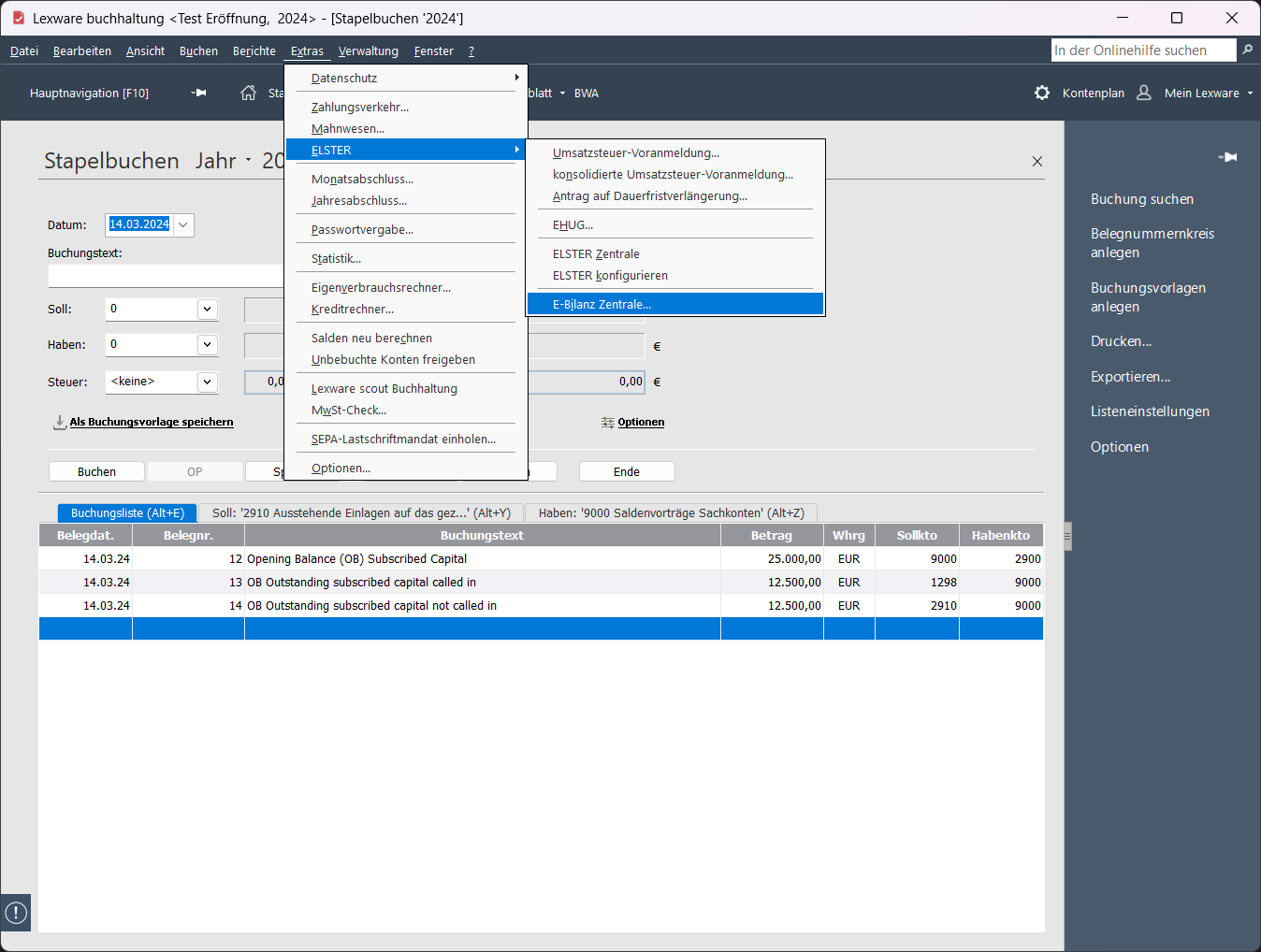

Navigiere im Menü zu E-Bilanz Zentrale:

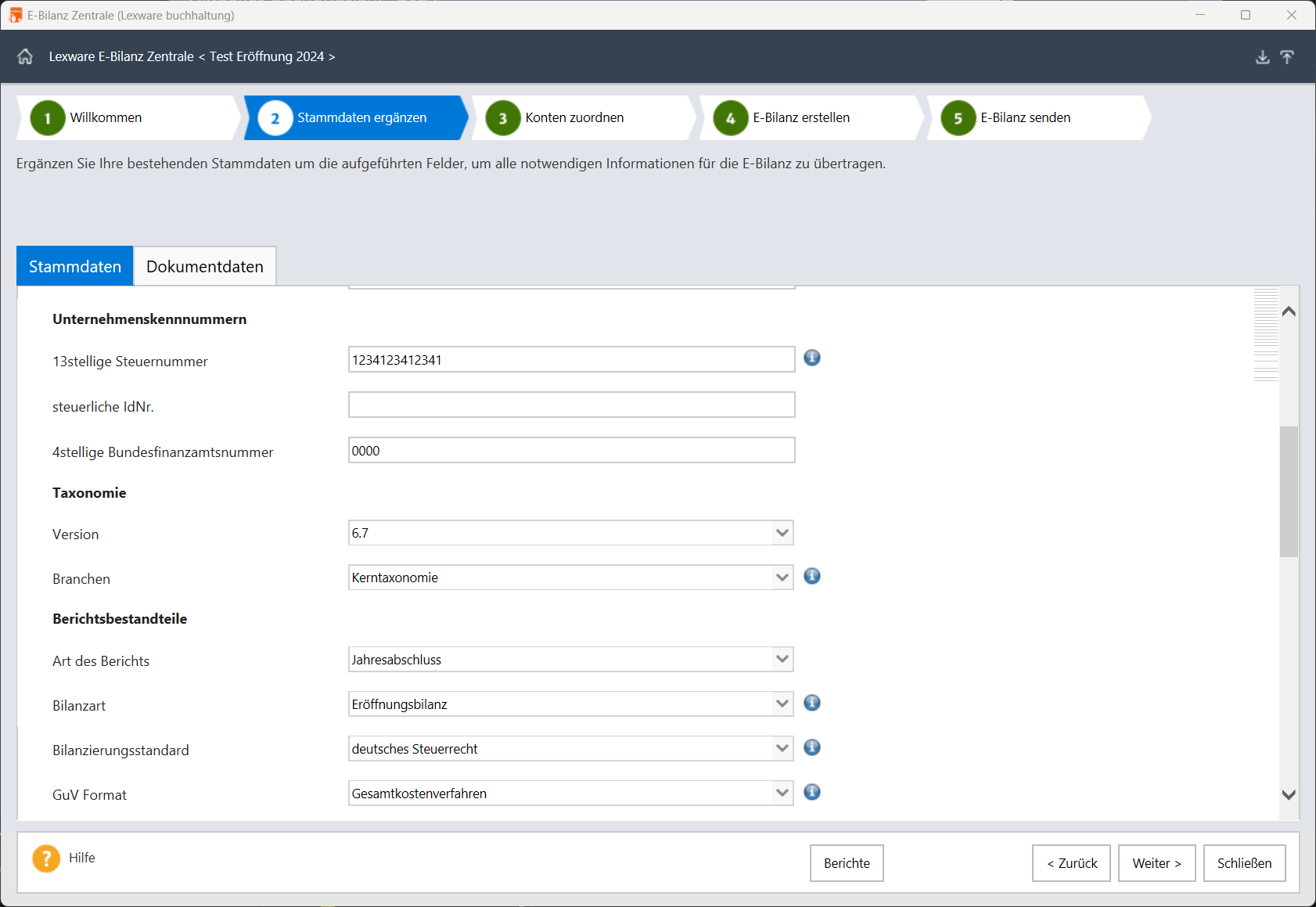

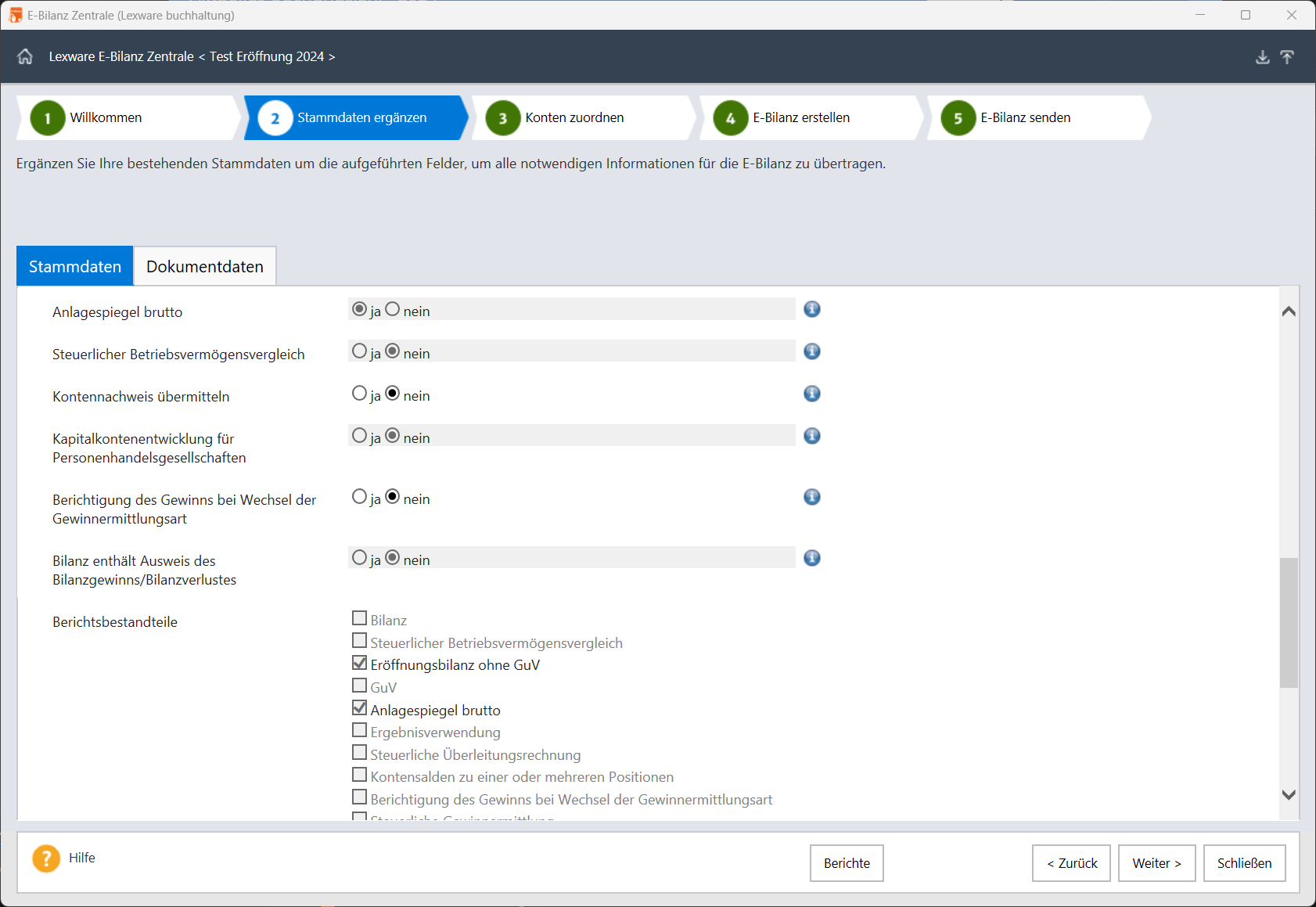

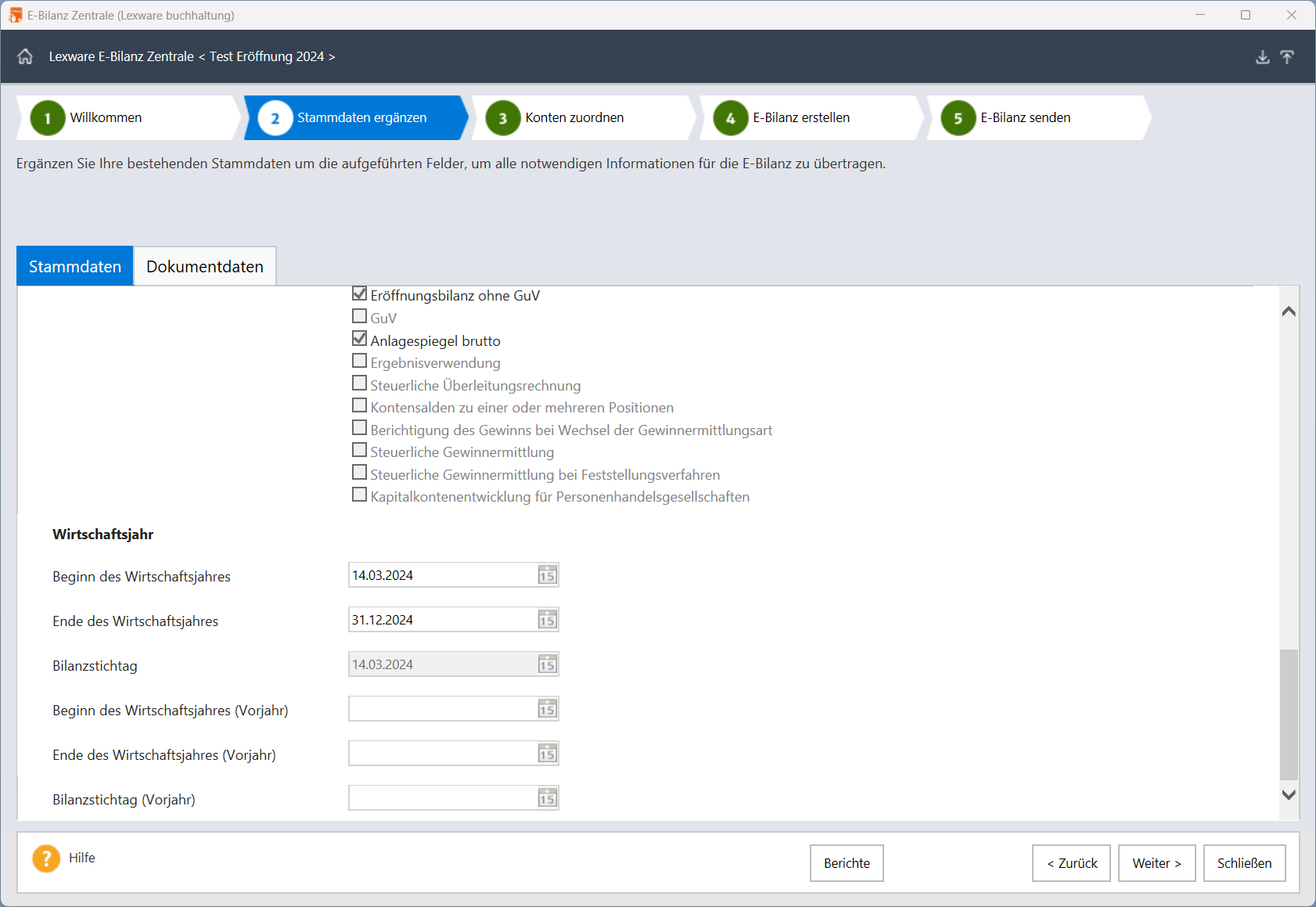

Passe die Firmenstammdaten nach Bedarf an:

Natürlich musst du die Bilanzart auf Eröffnungsbilanz einstellen. Achte besonders auf das Feld Beginn des Wirtschaftsjahres, damit kannst du den Bilanzstichtag auf das entsprechende Datum ändern, in unserem Beispielfall für die operative GmbH auf den 2024-03-14.

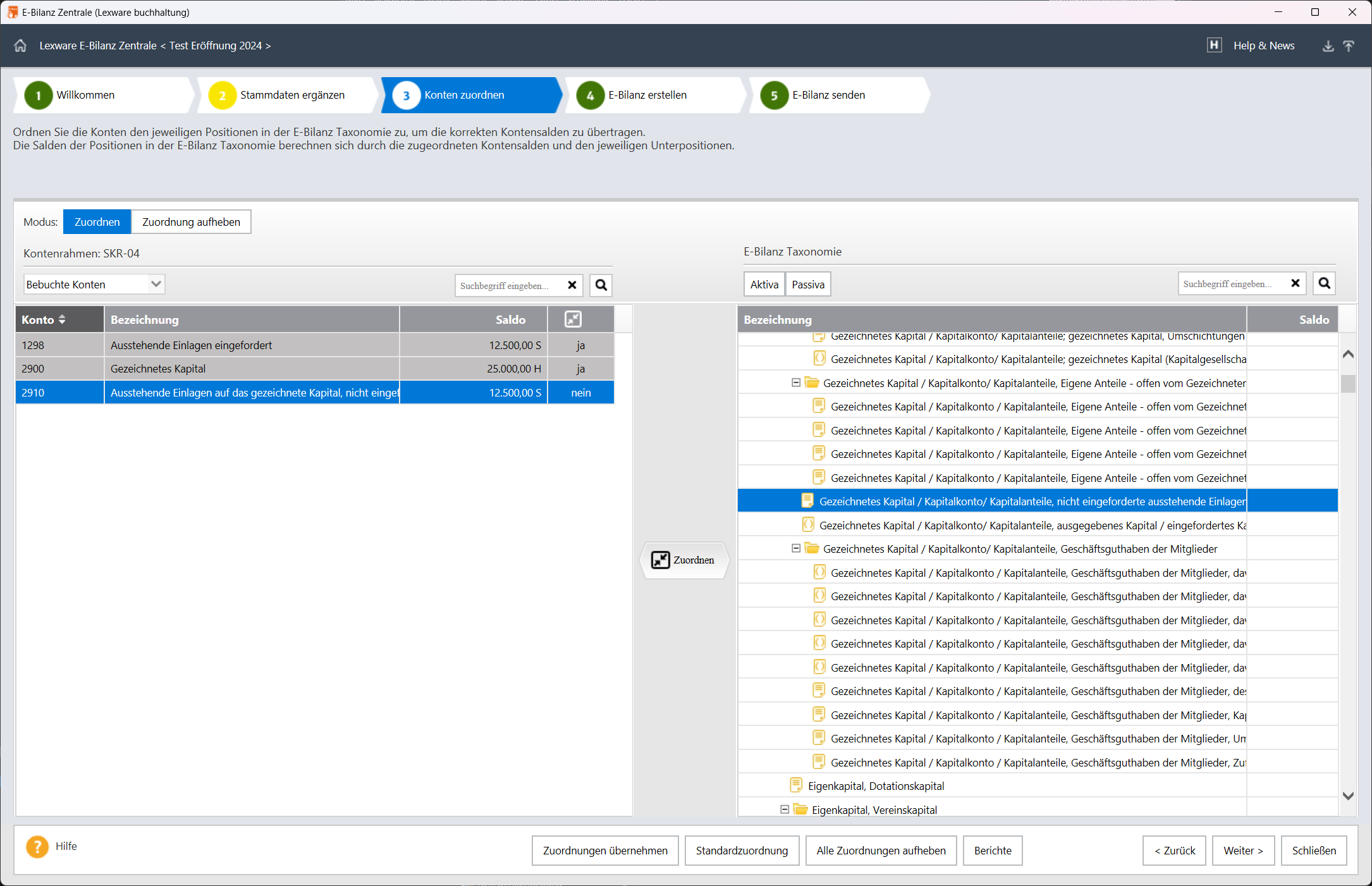

Vergewissere dich, dass alle Konten, auf die du gebucht hast, eine Zuordnung zur Taxonomie haben:

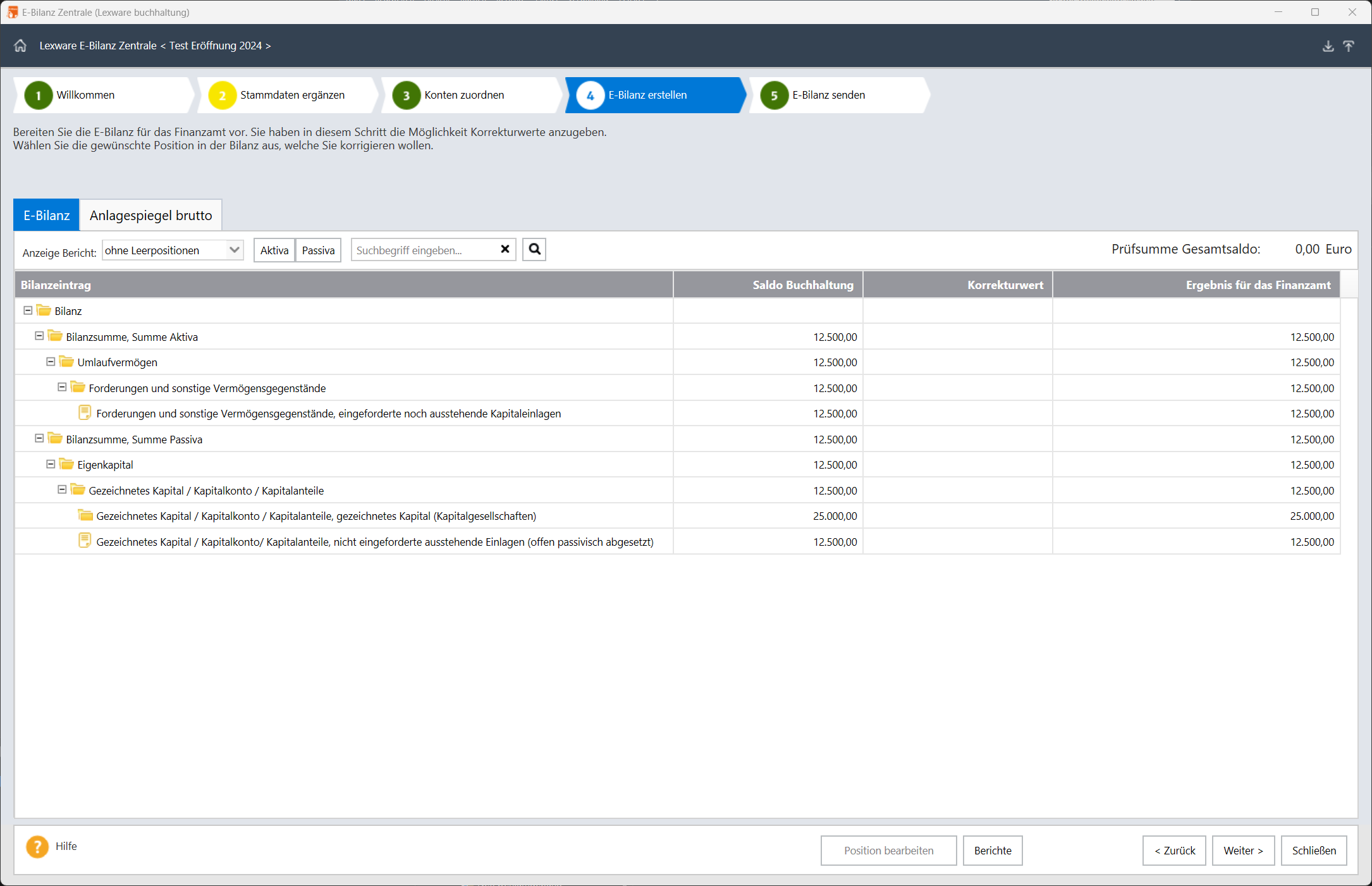

Prüfe die Eröffnungsbilanz, wie sie von Lexware Buchhaltung E-Bilanz Zentrale angezeigt wird:

Nachdem du im 5. Schritt des Dialogs alles überprüft hast (z.B. dass die Prüfsumme Gesamtsaldo Null ist), kannst du dein persönliches Elster-Zertifikat verwenden, um die Eröffnungsbilanz des Unternehmens zu versenden. Es ist unerheblich, wer sie versendet, nur dass sie versendet wird.

Wenn du noch keine Steueridentifikationsnummer erhalten hast, weil das Finanzamt möglicherweise auf die Übermittlung der Eröffnungsbilanz wartet, kannst du diese leer lassen. Achte aber darauf, dass du die richtige Nummer des zuständigen Finanzamts angibst.

Weitere Einblicke in die ersten Buchungen

Es gibt einen Unterschied zwischen der Stapelbuchhaltung und der Dialogbuchhaltung. Bei der Stapelbuchhaltung wird nicht direkt auf die Konten gebucht und auch nicht direkt in das Hauptbuch oder das Journal geschrieben. Wenn deine Software diese Unterscheidung zulässt, solltest du dies bei der Betrachtung von Berichten berücksichtigen, denn es kann sein, dass diese nicht alles zeigen, was du erwartest. Es kann sogar sein, dass überhaupt nichts angezeigt wird... Ich sage nicht, dass mich das lange verwirrt hat, aber ich musste auf jeden Fall sicherstellen, was gerade ausgewählt ist, damit die Buchungen angezeigt werden!

Wie bucht man die noch nicht angefallenen, aber vereinbarten maximalen Gründungskosten (siehe Musterprotokoll/Musterprotokoll mittels Videokommunikation, das die Übernahme von maximal 300 € bzw. 600 € der Gründungskosten regelt)? Sie sind eine ungewisse Verbindlichkeit und können auf Sonstige Rückstellungen (3070, SKR 04) gebucht werden. Auf der Aktivseite könntest du sie unter Aktive Rechnungsabgrenzungsposten (1900, SKR 04) verbuchen. Ich habe dies jedoch nicht getan.

Ich empfehle dir zur Vorbereitung der weiteren Buchführung einen Blick in den Standardkontorahmen SKR 04 der DATEV, er steht zum freien Download zur Verfügung.

Es kann sein, dass das Finanzamt noch einmal nach der Eröffnungsbilanz fragt, obwohl du diese über Elster geschickt hast. Bei mir war es in Ordnung, als ich sagte, dass ich sie bereits über Elster eingereicht habe.

Nächste Schritte

Bis jetzt habe ich bereits einige Aspekte behandelt, die ich entdeckt, gelernt und erlebt habe:

- Ich habe mir YouTube-Videos über die Gründung einer Holding in Deutschland angesehen und eine in weniger als 4 Monaten gegründet

- Den Schritt zum Notar wirklich gehen und die Gründungsurkunde unterzeichnen

- Virtuelles Büro und Terminologie für Geschäftssitz und Adressen in den verschiedenen Formularen und Dokumenten

- Muss ich persönlich beim örtlichen Gewerbeamt anwesend sein, um die Gewerbeanmeldung vorzunehmen, obwohl das Formular online verfügbar ist?

- (Dieser Artikel) Erstellen einer korrekten Eröffnungsbilanz mit der Buchhaltungssoftware.

In den nächsten Beiträgen werde ich die weiteren Schritte beleuchten, von denen ich einige nicht so schnell in der - für mich - notwendigen Ausführlichkeit verstanden habe:

- Muss die Holding wirklich nach jedem Quartal die Umsatzsteuervoranmeldung (USt-VA) einreichen, obwohl sie nichts anderes tut, als (jahrelang) auf die Gewinne der operativen Gesellschaft zu warten?

- Warum eröffnet die Bank kein Konto für die Operative GmbH, nachdem sie bereits problemlos eines für die Holdinggesellschaft eröffnet hat? (Teil 7 der Unternehmensgründung)

- Verzögerte Vergabe der USt-IdNr wegen möglicher umsatzsteuerlicher Organschaft?

Haftungsausschluss

Der Inhalt unserer Artikel dient nur zu Informationszwecken und ist keine Rechts- oder Steuerberatung. Bitte lass dich von qualifizierten Fachleuten zu deiner spezifischen rechtlichen oder steuerlichen Situation beraten.